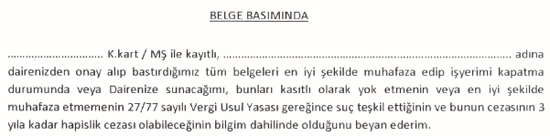

“….3 yıl Hapis yatacağımı taahhüt ederim.”

KKTC Devleti her ne kadar Siyasiler tarafından “keyfiyetle ve rant” esasında yönetilse de yine de bu ülkenin KANUNLARI ve YASALARI vardır. Birçok alanda uygulanmayan bu Yasal düzenlemeler maalesef yetkin olmayan kişilerin elinde içinden çıkılmaz bir hal almakta.

Bunun son örnekleri Vergi Dairesi’nde yaşanıyor. İşte size iki örnek…

Şirketlerin hisse devir sentlerinde dört adet imza yeri vardır. Bunlardan biri devreden, biri devral diğer ikisi de “şahit” ler tarafından imzalanır. Şimdi Vergi dairesi diyor ki, şahitler Mali Müşavir olacak…Bunu savunan memur arkadaşlar bizlere hangi yasal düzenleme ve yasa altında böyle bir ifadenin yer aldığını açıklasınlar. Bölüm 149 Sözleşmeler Yasası her şeyi net bir ifade ile yazıyor. Kendi kafasına buyruk bu uygulamaya karar veren memur arkadaşlar, mevcut Kamu hizmetlerinin hantallaşmasına ve işlemlerin kısa zamanda tamamlanamamasına neden olmaktadırlar. Üstelik de mevcut Yasa böyle bir şart koşmaksızın…

Bu da yetmiyor…Şimdi yeni bir uygulamaya daha başladılar….Fatura Makbuz basımı yapan Şirket Direktörlerine bir taahhütname imzalatılıyor…Bu taahhütnamede diyor ki “iyi şekilde muhafaza etmezsen hapis dahil tüm cezaları kabul ediyorum”… Vergi Dairesi madem ki artık Hukuk sisteminde Yargıç görevi de yapmaya başlıyor vay adaletin haline…Bu neye benzer bilirmisiniz;? Sürüş Ehliyetini alan bir vatandaşa “kaza yaparsan suçumu kabul ediyorum” gibi bir taahhütname imzalatmaya…

Vergi Usul Yasası bu ve bunun gibi birçok kuralı düzenleyen bir Yasa’dır. Bunu okumayan memur arkadaşların okumasını rica ederim. İşletme sahiplerine direk “potansiyel şüpheli” olarak bakan ve taahhütname imzalatan Vergi Dairesi bu uygulamaya derhal bir son vermelidir. Ya da Vergi Usul ve diğer Vergi Yasalarınca her madde için taahhütname imzalatmalıdır. Her ay KDV beyanı sunacam, her yıl Kurumlar Vergisi beyanı vereceğim, vermez isem hapis yatmayı kabul ediyorum v.b…

Yukarda vermiş olduğum bu iki örnek ilginçtir tüm Vergi Dairesi Şubelerinde de yoktur. Bu da düşündürücü değil mi?

Hani hep kızıyor, şikayet ediyoruz ya “Kamu sistemi çöktü, iş yapamıyoruz, Devlet Dairelerinde işlerimiz bitmiyor…” diye. İşte bunun sebebi Yasa uygulayıcı konumundaki görevli memurların iş yapma yeteneklerinin sınırlı olması veya iş yapma noktasında adam seçmesidir.

Bu noktada net bir vurgulama yapmak istiyorum. Bahse konu bu uygulamaları icat eden ve talep eden Vergi Dairesi memur arkadaşların yanlış uygulamalarını tüm Vergi Dairesi çalışanlarına bir eleştiri olarak yapmıyorum. Tabi ki görevini eksiksiz yapan, araştırmacı, adil ve Yasal çerçeve dahilinde insiyatif kullanarak karar verebilen memur arkadaşlarımız da var. Ancak ne yazık ki onlar çoğunlukta değiller.

“Kamu Reformu” başlığı altında yeniden düzenlenmesi gereken ve performans esaslı maaş ve terfi esaslarında yapılandırılması gereken Kamu Dairelerinin ilgili Görev Yasaları ivedilik ile ele alınmalıdır.

Gelir ve Vergi Dairesi Müdürü Sn.Yusuf Kaçmaz’ın uzun zamandır bu yanlış uygulamalar ile savaşmakta olduğunu gözlemledim. Ancak kendisini ilgili Kamu Dairesi’nin Padişahı veya Sultanı zanneden bazı Kamu Görevlileri, bilgili olduklarını kanıtlamak ve sözde iş yaptım diyebilmek için Dünyanın hiçbir ülkesinde ve KKTC Yasalarında yer almayan mantık dışı ve gereksiz uygulamalar icat etmeye devam etmektedirler. Burada esas sıkıntı, ne bildiğini bilmeyen değil, hiç bir şey bilmediğini bilmeyen insanlara görev ve yetkiler verilmesidir. Bu konuda Sn.Kaçmaz’ın daha disiplinli bir idarenin yapılandırılabilmesi için ihtiyaç duyacağı bilgiye haiz olduğuna emin olduğum kadar, Maliye Bakanlığı’nın da destek vereceğine olan inancım tamdır.

Henüz mesaj yok